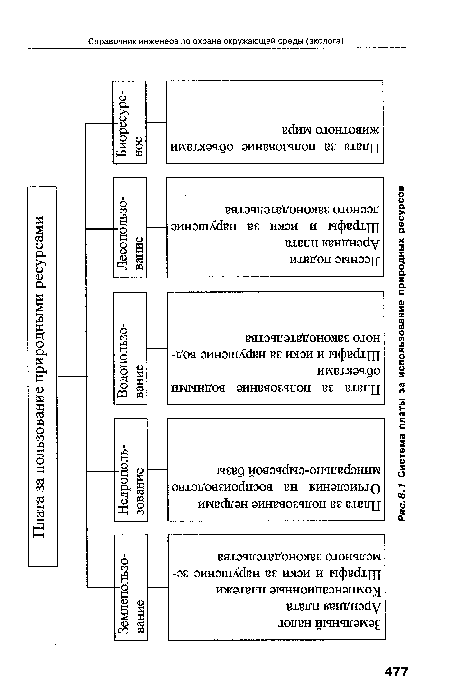

Землепользование в РФ осуществляется на платной основе. Плата за землю играет значительную роль в экономическом механизме охраны окружающей природной среды.[ ...]

За счет нее осуществляется финансирование различных мероприятий по землеустройству. Она введена с целью стимулирования рационального использования земли и создания специальных фондов для финансирования мероприятий по землеустройству, повышению плодородия земель и др.[ ...]

Земельный налог взимается с общей площади, вне зависимости от степени застроенности земельного участка. За земли, находящиеся в раздельном пользовании у нескольких граждан или юридических лиц, земельный налог начисляется каждому в отдельности пропорционально той площади, которая находится в пользовании у каждого их них. Если земля находится в общей собственности нескольких лиц (граждан или юридических лиц), то земельный налог начисляется каждому из собственников отдельно, соразмерно их доли.[ ...]

Взимание земельных налогов базируется на определении состава и классификации земель (земли сельскохозяйственного назначения; земли поселений; промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения; земли особо охраняемых территорий и объектов; земли лесного фонда; земли водного фонда; земли запаса).[ ...]

Если земли предприятий находятся внутри городов, рабочих и курортных поселков, то с них взимается плата по ставкам, установленным для городских земель в собтвет-ствии с Законом «О плате за землю» (№ 22-ФЗ от 09.08.1994 г. с изменениями на 29.12.2004 г). Средние ставки дифференцируются по местоположению и зонам различной градостроительной ценности территории. Дифференциация средних ставок производится по зонам различной градостроительной ценности на основе проектно-планировочной документации или на основе коэффициентов относительной ценности территории, определяемых экспертным путем. Границы зон определяются в соответствии с экономической оценкой территории и генеральным планом города. Налог на земельные участки, превышающие по площади установленные нормы отвода, взимается в двукратном размере. Сумма земельного налога за облагаемую территорию в целом по городу, поселку, рассчитанная по его зонам, равняется сумме налога по средней ставке данного города.[ ...]

Конкретная ставка земельного налога в городах и поселках городского типа устанавливается городскими, поселковыми органами власти, а не региональными (республиканскими, краевыми, областными). Земельный налог исчисляется исходя из площади земельного участка и утвержденных ставок налога. Если землепользование ведется на земельных участках, облагаемых налогами по различным ставкам, то общий размер определяется суммированием налога по этим земельным участкам.[ ...]

Размер коэффициентов устанавливается по каждому земельному участку.[ ...]

За земли, находящиеся в бессрочном пользовании вне населенных пунктов под промышленными застройками, сооружениями и другими строениями, налоги устанавливаются в 3-кратном размере средних ставок административного района на земли сельскохозяйственного назначения. Местным органам власти предоставляется право повышать ставки земельного налога, но не более чем в два раза.[ ...]

За земли (в том числе в составе лесного фонда), выделенные предприятию при ведении подсобного хозяйства для сенокошения, выпаса скота, устанавливается налог в соответствии с кадастровой оценкой занимаемых сельскохозяйственных земель в данном административном районе. Местные органы могут повышать ставки налога, но не более чем в два раза.[ ...]

За земли, занятые лесами, используемые предприятиями в рекреационных целях, налог определяется в размере 5 % от таксовой стоимости древесины на этой площади с учетом увеличения ставок для курортных зон. В этих целях используются нормативы расчетов платежей за древесину, отпускаемую на корню.[ ...]

Рисунки к данной главе:

| Система платы за использование природных ресурсов |

|