Объем инвестиций в водохозяйственную отрасль, который, в конечном итоге, лимитирует скорость реорганизации управления водопользованием и модернизации всего водного хозяйства, определяется состоянием экономики страны в целом. Очевидно, что отечественные финансовые ресурсы, доступные для их вовлечения в решение проблемы совершенствования системы водопользования, в обозримой перспективе останутся весьма ограниченными.[ ...]

Системный анализ проблемы устойчивого развития бассейнового природно-технического комплекса, в соответствии с позициями, изложенными в разделе 1.5 и главе 2, предполагает рассмотрение глобальной целевой установки в различных аспектах, включая: правовой (юридический), организационный, экономический (хозяйственный), информационный и методический. Решение глобальной проблемы устойчивого развития осуществляется в определенном правовом поле, в рамках организационной структуры управления водопользованием и финансово-экономических механизмов взаимодействия элементов ВХС.[ ...]

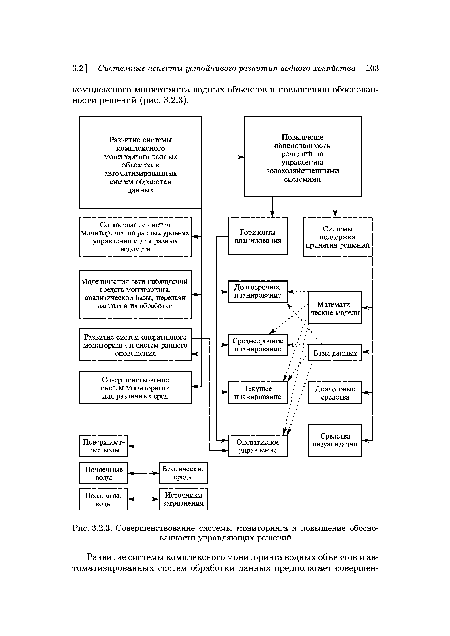

Информационное и методическое обеспечение детально обсуждались в главах 1 и 2. Они образуют ядро системы водохозяйственного управления, создают целостность рассмотрения и полноту охвата проблемы устойчивого развития, а также повышают обоснованность принимаемых решений. Информационное обеспечение задач устойчивого развития водного хозяйства в значительной степени базируется на результатах прямых наблюдений и измерений, т. е. на системе комплексного мониторинга. Поэтому проблемы мониторинга являются ключевыми для всего комплекса вопросов по устойчивому развитию водного хозяйства.[ ...]

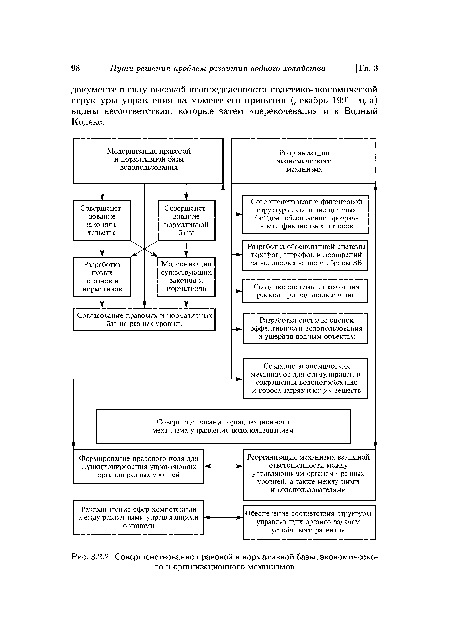

Модернизация правовой и нормативной основы водопользования, а также совершенствование организационного механизма управления осуществляется на верхних уровнях управления, начиная от федерального уровня до субъектов Федерации (независимо от того, какова структура иерархии управления — согласно рис. 3.1.2 или рис. 3.1.3).[ ...]

Она подразумевает совершенствование законодательной и нормативной основы, включая в себя как разработку новых, так и уточнение существующих юридических и нормативно-методических документов (рис. 3.2.2). Правовая основа водопользования обладает внутренней иерархической структурой, не вполне соответствующей уровням принятия решений (см. рис. 3.1.2 и рис. 3.1.3). Верхний федеральный уровень составляют законы: «Об охране окружающей природной среды», «Водный кодекс Российской Федерации», «О плате за пользование водными объектами» и др. [Закон..., 1992; Водный Кодекс..., 1995; Закон..., 1998]. Второй уровень образуют нормативно-правовые и инструктивно-методические документы, имеющие форму постановлений Правительства Российской Федерации (например, [Постановление..., 1997; Постановление..., 1998]). На уровне субъектов Федерации также могут приниматься законодательные и нормативно-правовые акты водного законодательства. Все эти документы в ряде случаев не согласуются друг с другом. Такое рассогласование обусловлено как несовершенством некоторых общих положений федеральных законов, например, экономического раздела Водного кодекса, так и необоснованным отклонением законодательных положений субъектов Федерации от федеральных норм.[ ...]

Трудности в совершенствовании законодательной базы нельзя преуменьшать. Чтобы яснее проявить это положение, следует обратиться для примера к экономическому разделу (глава 12) Водного Кодекса РФ. Основным принципом экономического стимулирования провозглашена здесь платность водопользования. Однако сформулированные принципы экономического стимулирования ограничены лишь различного вида льготами и кредитами, связь которых с фондами платежей и затратами на водоохранные нужды предприятий не оговаривается.[ ...]

Такие принципиальные вопросы как обоснование тарифов, штрафов и поощрений за водопользование и сброс ЗВ, создание соответствующих рынков лимитов решаются в Водном кодексе директивно или вовсе не затрагиваются.[ ...]

Контроль над расходованием получаемых за счет платежей средств обеспечивается согласно Водному Кодексу путем создания федеральных целевых бюджетных фондов восстановления и охраны водных объектов, а также экологического фонда. За счет отчислений в указанные целевые фонды (федеральный или субъектов Федерации) образуется ранее отсутствовавшая строка бюджетов, ориентированная почти исключительно на совершенствование водопользования. Правда, эти средства могут расходоваться вовсе не в тех регионах, от которых поступали основные платежи, поскольку остался открытым вопрос о «замкнутости» финансовых потоков, т. е. о механизме их доведения до предприятий-водопользователей.[ ...]

Выбор мероприятий для поддержания необходимого состояния водных объектов, расположенных на территории некоторого субъекта Федерации, становится прерогативой исполнительных органов власти, которые становятся естественными монополистами водохозяйственной деятельности. Они, в конечном итоге, определяют лимиты на водо-потребление и сбросы, обеспечивают лицензирование водопользования и устанавливают размеры самих платежей. В таких условиях не приходится говорить о создании механизмов экономического стимулирования водопользования.[ ...]

Кроме того, в Водном Кодексе вообще не упомянуты платежи за доставку потребителю воды требуемого качества (которое зачастую может быть выше, чем в «естественном» состоянии водного объекта). Эти платежи не перекрываются региональным «водным налогом» за использование водных объектов. Перечисленные несоответствия в пределах лишь одного раздела столь важного законодательного документа высшего уровня, каковым является Водный Кодекс РФ, позволяют предположить, что совершенствование правовой базы управления водным хозяйством продлится еще в течение долгого времени. Помимо модернизации правовой базы и реорганизации экономического механизма управления водопользованием необходимо совершенствование его организационного механизма. Эти три позиции тесно связаны между собой (см. рис. 3.2.2).[ ...]

Рисунки к данной главе:

| Совершенствование правовой и нормативной базы, экономического и организационного механизмов |

|

| Совершенствование системы мониторинга и повышение обоснованности управляющих решений |

|