Во-вторых, эффективная система экологического налогообложения может быть построена только на выверенной совокупности экологических нормативов, основой которых служит экологическая техноемкость территории. Именно они определяют границы масштаба хозяйственной деятельности, нарушение которых ведет к экономическим санкциям. Поэтому важно еще на стадии проектирования определять экологические требования к хозяйственному объекту. А предприятие уже самостоятельно должно их обеспечивать и нести ответственность за полное осуществление природоохранных и средозащитных мер как неотъемлемой части своей деятельности. Для экологизации экономики и производства необходимо создание такой системы платежей, налогов, штрафов, льгот и премий, которая работала бы на снижение природоемкости производства и защиту окружающей среды.[ ...]

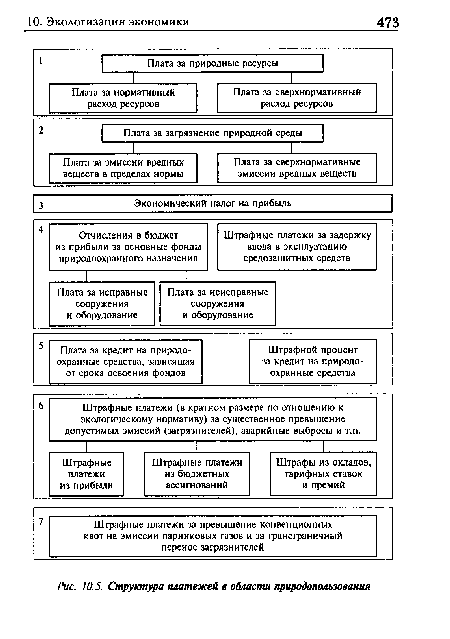

На рис. 10.5 представлена структура платежей в виде нескольких взаимосвязанных блоков. В первую группу входит плата за природные ресурсы — землю, воду, недра, флору и фауну, ценные природные объекты, которые эксплуатируются, потребляются или подвергаются тем или иным неблагоприятным воздействиям при различных формах хозяйственной деятельности. Плата за ресурсы — это денежное возмещение природопользователем общественных затрат по изысканию, сохранению, восстановлению используемого природного ресурса, а также тех усилий, которые обществу предстоит сделать для возмещения или адекватной замены эксплуатируемого ресурса в будущем.[ ...]

С эколого-экономической точки зрения плату за природные ресурсы следует исчислять с учетом регионального и глобального воздействия экономики на природные системы и с учетом издержек, обусловленных межресурсными связями. Например, масштабная вырубка лесов ведет к нарушению водного баланса большой территории и газового равновесия в атмосфере. А использование вод Амударьи и Сырдарьи на орошение не только ведет к гибели Арала, но изменяет гидроклиматические условия всей Средней Азии и усиливает пылевое загрязнение на огромных пространствах суши. Поэтому необходима обязательная экономическая возмездность пользования природными ресурсами.[ ...]

Существующие методы определения размеров платы за ресурсы пока не учитывают всех факторов формирования их стоимости. Они основаны преимущественно на исчислении дифференциальной ренты и приложимы только к уже эксплуатируемым природным благам. Следование принципу платности ведет к инфляционным явлениям, так как природные ресурсы со временем в рамках исторической формы ведения хозяйства могут лишь дорожать (это не исключает временного снижения цен на них). Однако поддержание природно-ресурсного потенциала развития общества требует и специальных денежных средств на такое поддержание. Плата за природные ресурсы становится неизбежной. Она включает эксплуатационные платежи и оплату охраны и воспроизводства природных ресурсов. Предусматриваются две категории эксплуатационных платежей: плата за нормативное расходование ресурса и плата за сверхнормативное расходование, которая значительно выше и резко прогрессивна. Нормативы платы устанавливаются на основе кадастровых оценок соответствующих видов ресурсов.[ ...]

Плата за выбросы уЩерба, наносимого загрязнением. При-загрязняющих веществ мечательно, что существуют и другие в природную среду трактовки платы за загрязнение. В литературе, посвященной определению общих принципов платного природопользования, есть такие формулировки: а) плата за выбросы загрязняющих веществ в природную среду в пределах установленных лимитов рассматривается как плата за использование природных ресурсов (ассимиляционной способности природной среды к разбавлению и нейтрализации вредных веществ; б) платежи за загрязнение есть форма арендной платы за использование ассимиляционного потенциала среды; в) плата за загрязнение есть форма платы за природные ресурсы, трансформированные в загрязнения (неиспользованные отходы). Подобными трактовками маскируется стремление по возможности снизить расплату за загрязнение, так как любому специалисту должно быть ясно, что природный ресурс, трансформированный в процессе производства в яд, может нанести ущерб, в миллионы раз превосходящий стоимость исходного ресурса (например, диоксин, получаемый из нефтепродуктов, или плутоний, получаемый из природного урана).[ ...]

Что касается ассимиляционной способности природной среды, то ссылка на нее также помогает занизить плату, поскольку в пределах установленных лимитов, т.е. в пределах загрязнения до ПДК, ассимиляционная способность среды благодаря ее большому объему считается очень недорогой. Но, как уже подчеркивалось раньше, ПДК не могут служить мерой ассимиляционной способности среды, а ее цена определяется ценой жизни на планете.[ ...]

Платежи за выделение (эмиссию) и внесение в природную среду вредных веществ — с выбросами в атмосферу, со стоками в водоемы, с размещением отходов на поверхности Земли — подразделяются на плату за эмиссии в пределах установленных лимитов и плату за сверхлимитные, сверхнормативные эмиссии. Лимиты должны устанавливаться органами государственного экологического контроля и надзора на основании величин ПДВ и ПДС для каждого источника, но всегда быть ниже этих нормативов. Использование в качестве лимитов ВСВ и ВСС, а также перераспределение лимитов в групповых источниках может допускаться только в исключительных случаях в порядке платного лицензирования.[ ...]

Нормативы платы за эмиссию загрязнителей в пределах установленных лимитов определяются на основании региональных затрат на предотвращение и компенсацию ущерба, наносимого загрязнением. Нормативы платы за сверхлимитное загрязнение должны устанавливаться по величине наносимого данными источниками ущерба и взиматься в кратном размере. Механизм определения платы за загрязнение должен учитывать экологические особенности территории, отраслевую структуру хозяйства, оценку сроков исчерпаемости первичных ресурсов, возможность вытеснения их из технологических процессов более доступными заменителями, темпы и величину затрат на освоение и внедрение в производство новых материалов.[ ...]

М — фактический выброс загрязняющего вещества, т.[ ...]

Рисунки к данной главе:

| Структура платежей в области природопользования |

|

| Структура использования экологических фондов |

|

| Динамика роста балансовой прибыли и экономического ущерба от загрязнения окружающей среды |

|