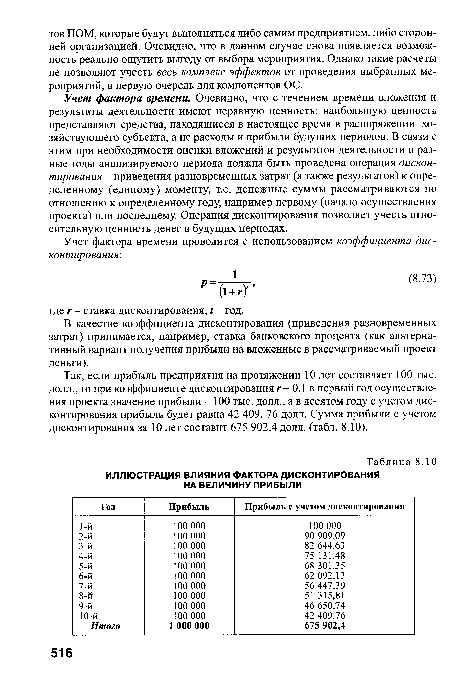

Учет фактора времени. Очевидно, что с течением времени вложения и результаты деятельности имеют неравную ценность: наибольшую ценность представляют средства, находящиеся в настоящее время в распоряжении хозяйствующего субъекта, а не расходы и прибыли будущих периодов. В связи с этим при необходимости оценки вложений и результатов деятельности в разные годы анализируемого периода должна быть проверена операция дисконтирования - приведения разновременных затрат (а также результатов) к определенному (единому) моменту, т.е. денежные суммы рассматриваются по отношению к определенному году, например первому (начало осуществления проекта) или последнему. Операция дисконтирования позволяет учесть относительную ценность денег в будущих периодах.

Скачать страницу

[Выходные данные]