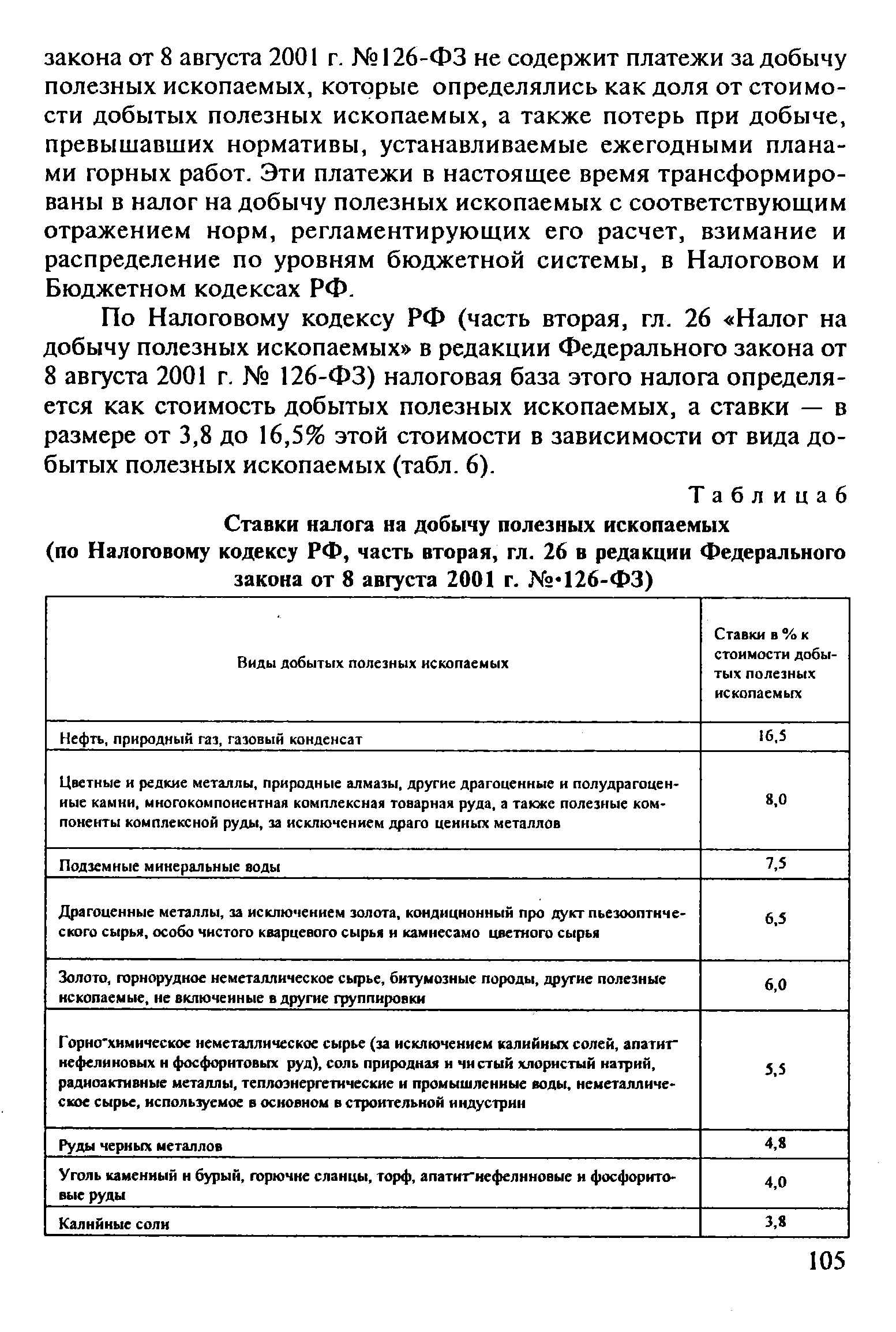

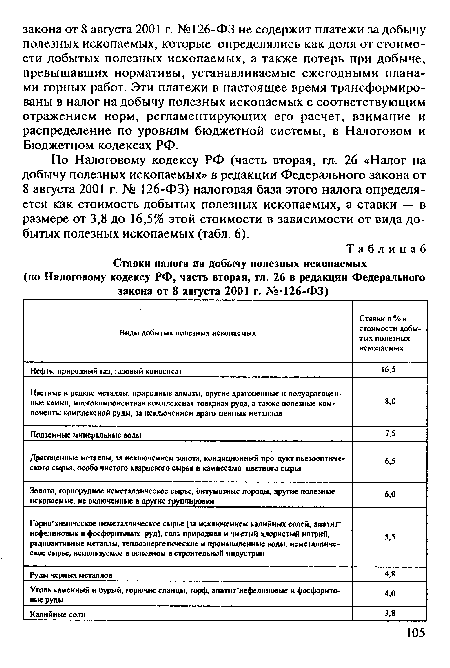

По Налоговому кодексу РФ (часть вторая, гл. 26 «Налог на добычу полезных ископаемых» в редакции Федерального закона от 8 августа 2001 г. № 126-ФЗ) налоговая база этого налога определяется как стоимость добытых полезных ископаемых, а ставки — в размере от 3,8 до 16,5% этой стоимости в зависимости от вида добытых полезных ископаемых (табл. 6).

Скачать страницу

[Выходные данные]