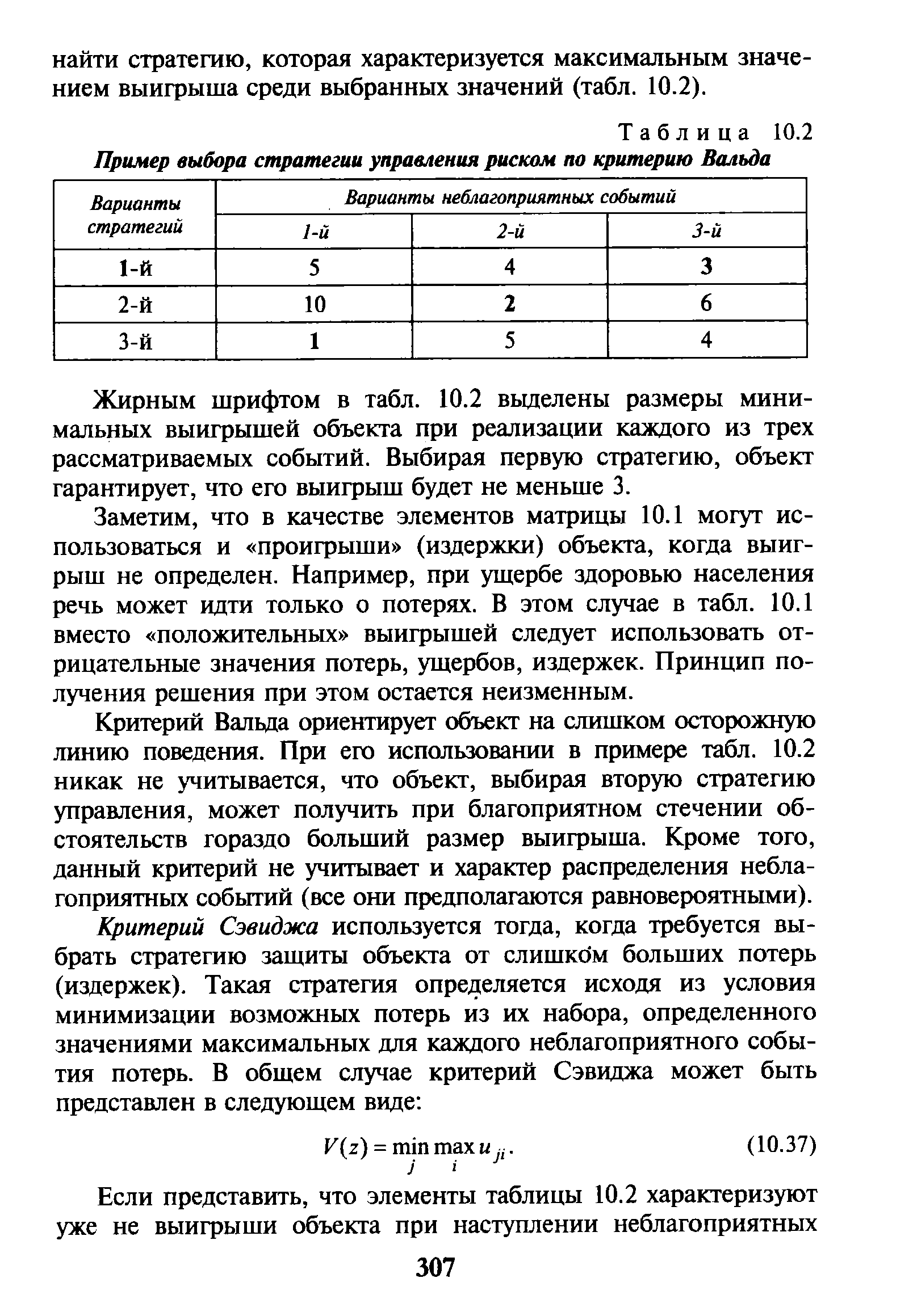

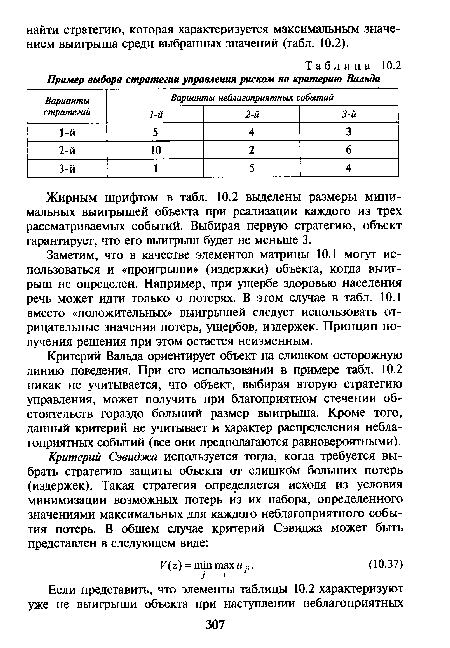

Критерий Вальда ориентирует объект на слишком осторожную линию поведения. При его использовании в примере табл. 10.2 никак не учитывается, что объект, выбирая вторую стратегию управления, может получить при благоприятном стечении обстоятельств гораздо больший размер выигрыша. Кроме того, данный критерий не учитывает и характер распределения неблагоприятных событий (все они предполагаются равновероятными).

Скачать страницу

[Выходные данные]