Тенденция сокращения вмешательства государства в экономику, с одной стороны, и необходимость перехода от политики ликвидации уже нанесенного ущерба окружающей среде к предотвращению такового, с другой стороны, привели к усилению роли экономических рычагов охраны окружающей среды, имеющих целью оказать стимулирующее влияние на поведение загрязнителя и обеспечить сбор финансовых ресурсов, необходимых для осуществления мер по охране окружающей среды.[ ...]

Исходя из требований к эколого-экономическим показателям в системе планирования экономического стимулирования природоохранной деятельности как механизма повышения эффективности общественного производства, назрела необходимость в организации регионального фонда охраны окружающей среды.[ ...]

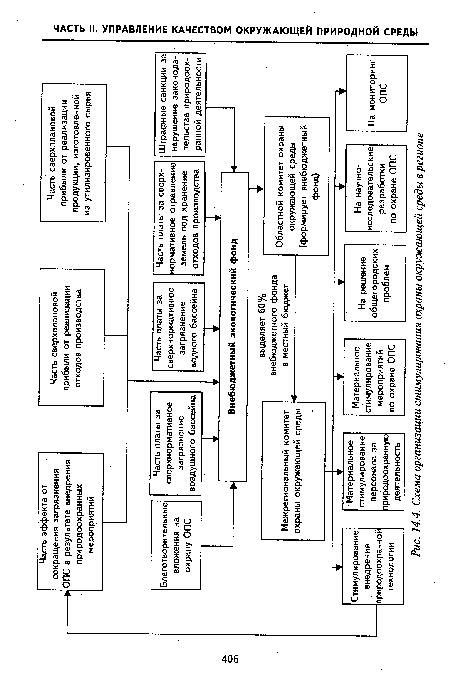

В соответствии с Постановлением № 632 (1993) Правительства РФ определен механизм стимулирования охраны ОПС в регионе (рис. 14.4). Распределение фонда охраны ОПС объединения между входящими в него предприятиями производится в фонд развития науки и техники для финансирования разработки и внедрения технических природоохранных мероприятий, в фонд материального поощрения для премирования работников предприятий за улучшение природоохранной деятельности. Такой подход дает возможность существенно усилить стимулирующую роль природоохранных мероприятий в повышении эффективности общественного производства, поскольку он позволит более полно осваивать средства, выделенные на охрану природы, и более эффективно использовать действующие фонды. В дальнейшем законом РФ «Об охране окружающей среды» (2002 г.) институт внебюджетных экологических фондов был упразднен.[ ...]

Считается, что налоговые льготы наиболее приемлемы в нестабильных экономиках; в свою очередь, в стабильных экономиках чаще находят применение ссуды и субсидии. Мировой опыт показывает, что наиболее эффективно сочетание налогового и кредитно-денежного регулирования. Кроме чисто фискальной функции, налоги способны стимулировать внедрение достижений научно-технического прогресса, наиболее рациональное использование финансовых и природных ресурсов, а, следовательно, стимулируют экономический рост и эффективность производства. Это достигается четко продуманной системой налогообложения, которая выполняет роль не только экономического «кнута», но и экономического «пряника»; последнее особенно важно для стимулирования научно-технического прогресса в области охраны окружающей среды и природопользования.[ ...]

Хотя льготное налогообложение, направленное на стимулирование НТП, имеет достаточно давнюю историю с конца 50-х годов текущего столетия, в нашей стране оно начало реализовываться значительно позже.[ ...]

Закон РФ «О налоге на прибыль предприятий и организаций» (от 16.07.1992 г. и последующие редакции) и Инструкция Государственной налоговой службы РФ от 6 марта 1992 г. № 4 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» предусматривали, что при исчислении налога на прибыль последний может быть снижен на сумму в размере до 50% от капитальных вложений производственного назначения, в т.ч. и на природоохранные мероприятия. При этом предусмотрено и включение долевого участия, в т.ч. на реализацию мер и программ по охране природы и воспроизводству природных ресурсов, гарантированному уменьшению выбросов и сбросов загрязняющих веществ, внедрению экологически чистых, мало- и безотходных технологий, использованию вторичных ресурсов, а также выпуску экологически чистой продукции.[ ...]

Помимо этого, в упомянутом Законе РФ указывалось, что при определении налогооблагаемой прибыли должна быть исключена прибыль, направленная на строительство, реконструкцию и обновление производственных фондов, освоение природоохранной техники и технологий. В действующей налоговой модели РФ эти положения отменены.[ ...]

В соответствии с Законом РФ «О налоге на имущество предприятий» 1902 года и его последующими редакциями из обложения налогом исключается стоимость объектов предприятия, которые используются для охраны природы.[ ...]

Налоговым Кодексом РФ (31.07.1998 г.), статьями 66-68, для стимулирования нововведений в природоохранной деятельности предприятиям может быть предоставлен инвестиционный налоговый кредит на срок от 1 до 5 лет на сумму кредита, составляющую до 30% стоимости приобретаемого оборудования.[ ...]

В указанном Законе установлены повышенные нормы амортизации основных производственных природоохранительных фондов (применяется коэффициент ускорения 2 или 3), что позволит предприятиям окупать указанные фонды за меньший срок и в перспективе использовать накопленные от амортизации средства на приобретение современных основных фондов природоохранного назначения.[ ...]

Рисунки к данной главе:

| Схема организации стимулирования охраны окружающей среды в регионе |

|